【質問】

2019年10月1日以降、複数税率に対応していないレシート等しかもらえなかった場合、そのレシートについては消費税の仕入税額控除はできないのでしょうか?

【回答】

仕入先から交付された請求書等に「軽減税率の対象品目である旨」や「税率ごとに区分して合計した税込み対価の額」の記載がないときは、これらの項目に限り、交付を受けた事業者自らがその取引の事実に基づき追記することができます。

2019年10月1日から消費税の標準税率が10%となり、同時に軽減税率が導入されます。

軽減税率導入後は、軽減税率対象品目の売上げや仕入れ(経費)がある事業者は、制度実施前における請求書等の記載事項に、税率ごとの区分を追加した請求書等(区分記載請求書等)の保存及び区分経理に対応した帳簿の保存が必要となります。

(これを「区分記載請求書等保存方式」といいます)

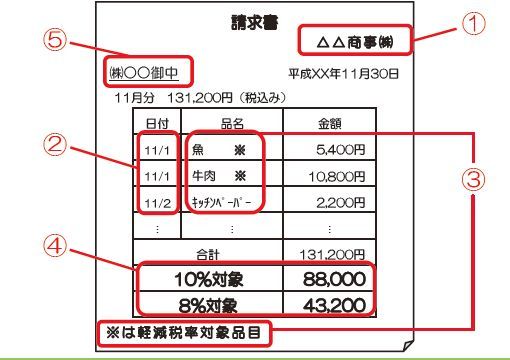

区分記載請求書等への記載事項は次の通りです。

①請求書発行者の氏名又は名称

②取引年月日

③取引の内容

④対価の額

⑤請求書受領者の氏名又は名称(小売業、飲食店業等不特定多数の者と取引する事業者が交付するものについては省略可)

⑥軽減税率対象品目である旨

⑦税率ごとに区分して合計した税込対価の額

記載事項のうち、①から⑤については、現行の請求書等にも記載が求められているもので、⑥⑦が区分記載請求書等発行の際に新たに記載が必要となる事項です。

ご質問に関連して申し上げますと、複数税率に対応していないレシート等は区分記載請求書等とはいえないため、このままでは仕入税額控除を受けることができないのが原則です。

ただし、仕入先から交付された請求書等に「軽減税率の対象品目である旨」や「税率ごとに区分して合計した税込み対価の額」(区分記載請求書等の記載事項の⑥や⑦)の記載がないときは、これらの項目に限り、交付を受けた事業者自らがその取引の事実に基づき追記することができます。

つまり、「軽減税率対象品目である旨や税率ごとに区分して合計した税込み対価の額」は、お客さん自身がメモ書きしておけば問題ない、ということもできますが、仕入れや経費の支払いの多い事業者の場合、いちいちメモする手間は一苦労です。

どのような事業者の方であっても、お客様のために、複数税率対応レジなど、区分記載請求書等への対応をしておくことが重要です。

いずみ会計事務所へのご相談は>>コチラから

いずみ会計事務所へのご相談は>>コチラから

2019年10月1日以降、複数税率に対応していないレシート等しかもらえなかった場合、そのレシートについては消費税の仕入税額控除はできないのでしょうか?

【回答】

仕入先から交付された請求書等に「軽減税率の対象品目である旨」や「税率ごとに区分して合計した税込み対価の額」の記載がないときは、これらの項目に限り、交付を受けた事業者自らがその取引の事実に基づき追記することができます。

2019年10月1日から消費税の標準税率が10%となり、同時に軽減税率が導入されます。

軽減税率導入後は、軽減税率対象品目の売上げや仕入れ(経費)がある事業者は、制度実施前における請求書等の記載事項に、税率ごとの区分を追加した請求書等(区分記載請求書等)の保存及び区分経理に対応した帳簿の保存が必要となります。

(これを「区分記載請求書等保存方式」といいます)

区分記載請求書等への記載事項は次の通りです。

①請求書発行者の氏名又は名称

②取引年月日

③取引の内容

④対価の額

⑤請求書受領者の氏名又は名称(小売業、飲食店業等不特定多数の者と取引する事業者が交付するものについては省略可)

⑥軽減税率対象品目である旨

⑦税率ごとに区分して合計した税込対価の額

記載事項のうち、①から⑤については、現行の請求書等にも記載が求められているもので、⑥⑦が区分記載請求書等発行の際に新たに記載が必要となる事項です。

ご質問に関連して申し上げますと、複数税率に対応していないレシート等は区分記載請求書等とはいえないため、このままでは仕入税額控除を受けることができないのが原則です。

ただし、仕入先から交付された請求書等に「軽減税率の対象品目である旨」や「税率ごとに区分して合計した税込み対価の額」(区分記載請求書等の記載事項の⑥や⑦)の記載がないときは、これらの項目に限り、交付を受けた事業者自らがその取引の事実に基づき追記することができます。

つまり、「軽減税率対象品目である旨や税率ごとに区分して合計した税込み対価の額」は、お客さん自身がメモ書きしておけば問題ない、ということもできますが、仕入れや経費の支払いの多い事業者の場合、いちいちメモする手間は一苦労です。

どのような事業者の方であっても、お客様のために、複数税率対応レジなど、区分記載請求書等への対応をしておくことが重要です。

いずみ会計事務所へのご相談は>>コチラから