【ポイント】

新型コロナウイルス感染症の影響により申告等が困難な方については、法人税、消費税、源泉所得税を簡易な方法による申告・納付期限延長が認められています。

申告所得税、贈与税、個人事業者の消費税について、新型コロナウイルス感染症の影響により申告等が困難な方は、2022年4月15日までの間、簡易な方法により申告・納付期限の延長を申請することができるようになりました。

この簡易な方法による申告・納付期限の延長手続きは、法人税、消費税や、源泉所得税の納付期限延長手続きについても適用されます。

●法人税・消費税

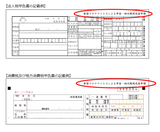

(1)書面の申告書で申告・納付期限延長を申請する場合

申告書の右上の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載してください。

たとえ納付税額がゼロだったとしても、「新型コロナウイルスによる申告・納付期限延長申請」と正しく書くことをお勧めいたします!

中間(予定)申告書も同様に、右上の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載してください。

(2)各種会計ソフトを利用して e-Tax で申告・納付期限延長を申請する場合

電子申告及び申請・届出による添付書類の送付書の「電子申告及び申請・届出名」欄等に、「新型コロナウイルスによる申告・納付期限延長申請」と入力してください。

●源泉所得税

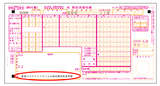

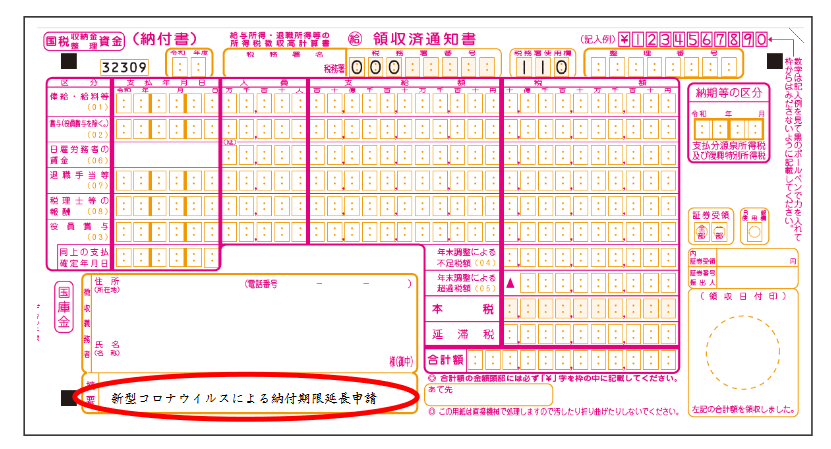

(1)納付書

所得税徴収高計算書(納付書)の「摘要」欄に「新型コロナウイルスによる納付期限延長申請」と記載してください。

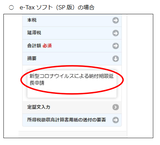

(2)納付書の e-Tax ソフト

所得税徴収高計算書(納付書)の「摘要」欄に「新型コロナウイルスによる納付期限延長申請」と入力してください。

いずみ会計事務所へのご相談は>>コチラから

いずみ会計事務所へのご相談は>>コチラから

新型コロナウイルス感染症の影響により申告等が困難な方については、法人税、消費税、源泉所得税を簡易な方法による申告・納付期限延長が認められています。

申告所得税、贈与税、個人事業者の消費税について、新型コロナウイルス感染症の影響により申告等が困難な方は、2022年4月15日までの間、簡易な方法により申告・納付期限の延長を申請することができるようになりました。

この簡易な方法による申告・納付期限の延長手続きは、法人税、消費税や、源泉所得税の納付期限延長手続きについても適用されます。

●法人税・消費税

(1)書面の申告書で申告・納付期限延長を申請する場合

申告書の右上の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載してください。

たとえ納付税額がゼロだったとしても、「新型コロナウイルスによる申告・納付期限延長申請」と正しく書くことをお勧めいたします!

中間(予定)申告書も同様に、右上の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載してください。

(2)各種会計ソフトを利用して e-Tax で申告・納付期限延長を申請する場合

電子申告及び申請・届出による添付書類の送付書の「電子申告及び申請・届出名」欄等に、「新型コロナウイルスによる申告・納付期限延長申請」と入力してください。

●源泉所得税

(1)納付書

所得税徴収高計算書(納付書)の「摘要」欄に「新型コロナウイルスによる納付期限延長申請」と記載してください。

(2)納付書の e-Tax ソフト

所得税徴収高計算書(納付書)の「摘要」欄に「新型コロナウイルスによる納付期限延長申請」と入力してください。

いずみ会計事務所へのご相談は>>コチラから

いずみ会計事務所へのご相談は>>コチラから