【ポイント】

各種控除等を受けるための扶養親族等の合計所得要件等が改正され、合計所得金額要件が引き上げられていますのでご注意ください。

令和2年分(2020年分)の年末調整は、これまでの年末調整と大きく異なるポイントがいくつかあります。

主な点は次の5つで、今日はこのうちの(4)扶養親族等の合計所得金額要件の改正についてお話しいたします。

(1)給与所得控除の改正

(2)基礎控除の改正

(3)所得金額調整控除の創設

(4)扶養親族等の合計所得金額要件の改正

(5)ひとり親控除の創設と寡婦(寡夫)控除の改正

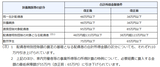

各種所得控除等を受けるための扶養親族等の合計所得金額要件等が改正されました。

具体的には、同一生計配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる配偶者及び勤労学生の合計所得金額要件がそれぞれ10万円引き上げられています。

それぞれの金額は次の通りとなります。

扶養親族等の要件に該当するかどうか、今一度ご確認ください。

いずみ会計事務所へのご相談は>>コチラから

いずみ会計事務所へのご相談は>>コチラから

各種控除等を受けるための扶養親族等の合計所得要件等が改正され、合計所得金額要件が引き上げられていますのでご注意ください。

令和2年分(2020年分)の年末調整は、これまでの年末調整と大きく異なるポイントがいくつかあります。

主な点は次の5つで、今日はこのうちの(4)扶養親族等の合計所得金額要件の改正についてお話しいたします。

(1)給与所得控除の改正

(2)基礎控除の改正

(3)所得金額調整控除の創設

(4)扶養親族等の合計所得金額要件の改正

(5)ひとり親控除の創設と寡婦(寡夫)控除の改正

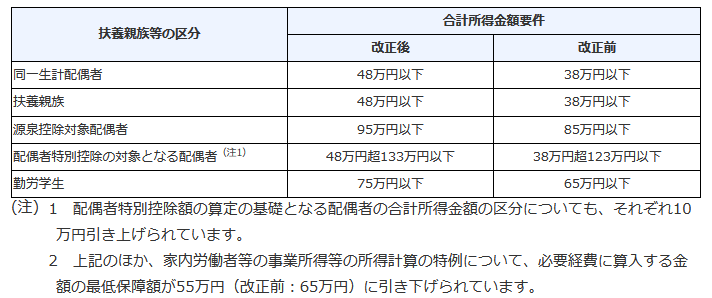

各種所得控除等を受けるための扶養親族等の合計所得金額要件等が改正されました。

具体的には、同一生計配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる配偶者及び勤労学生の合計所得金額要件がそれぞれ10万円引き上げられています。

それぞれの金額は次の通りとなります。

扶養親族等の要件に該当するかどうか、今一度ご確認ください。

いずみ会計事務所へのご相談は>>コチラから